Несмотря на то, что в качестве самостоятельного страхового продукта договоры страхования киберрисков предлагаются на российском рынке уже более 10 лет (активно последние 4-5 лет), до настоящего времени данный страховой продукт не нашел широкого распространения среди российских страхователей.

В качестве основных аргументов, препятствовавших приобретению данного страхового покрытия, наши клиенты обычно приводили следующие обстоятельства:

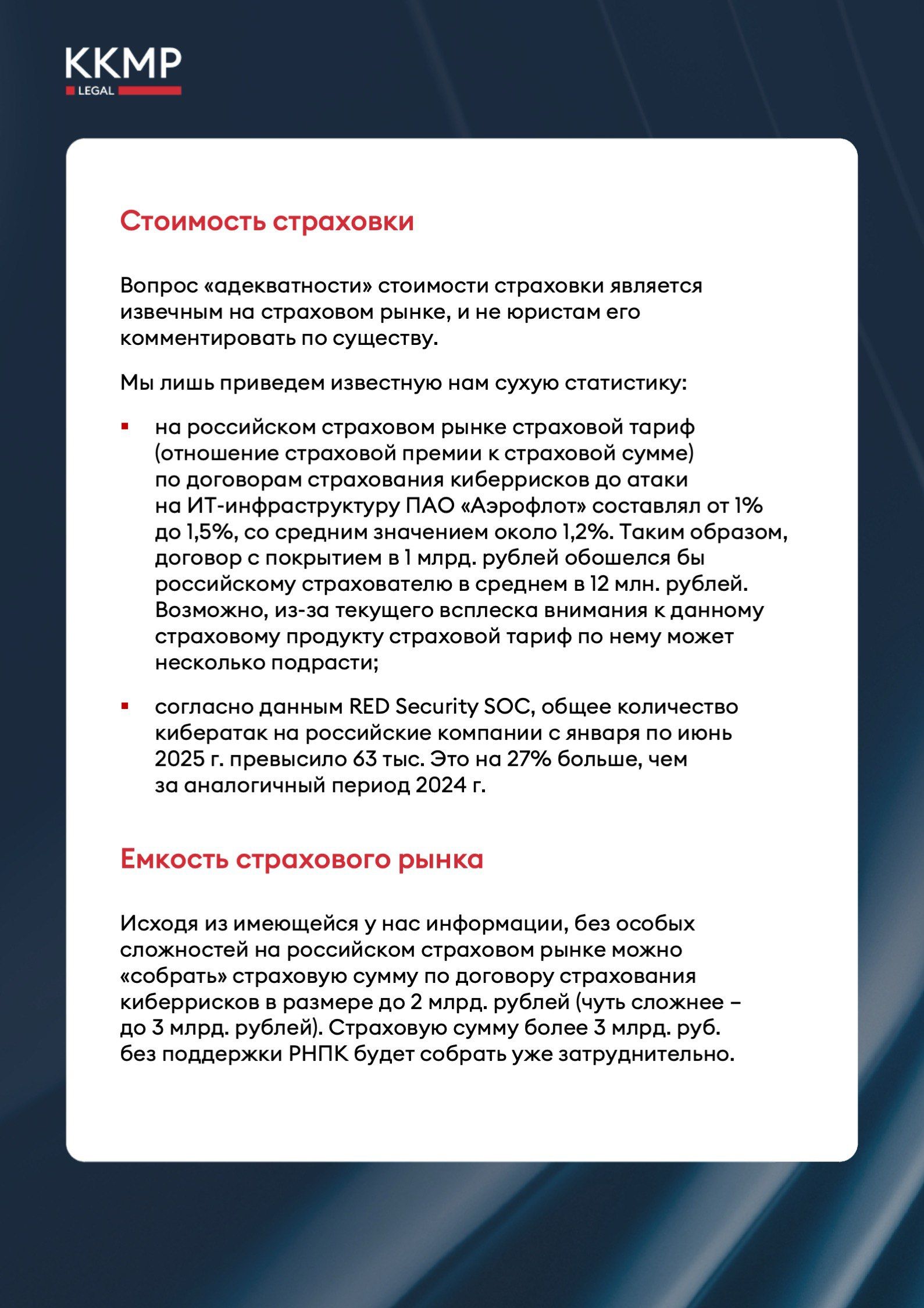

высокая стоимость страхового покрытия в сравнении с вероятностью (по мнению внутренних профильных подразделений клиентов) реализации застрахованных рисков;

недостаточная емкость страхового рынка (доступной страховой суммы);

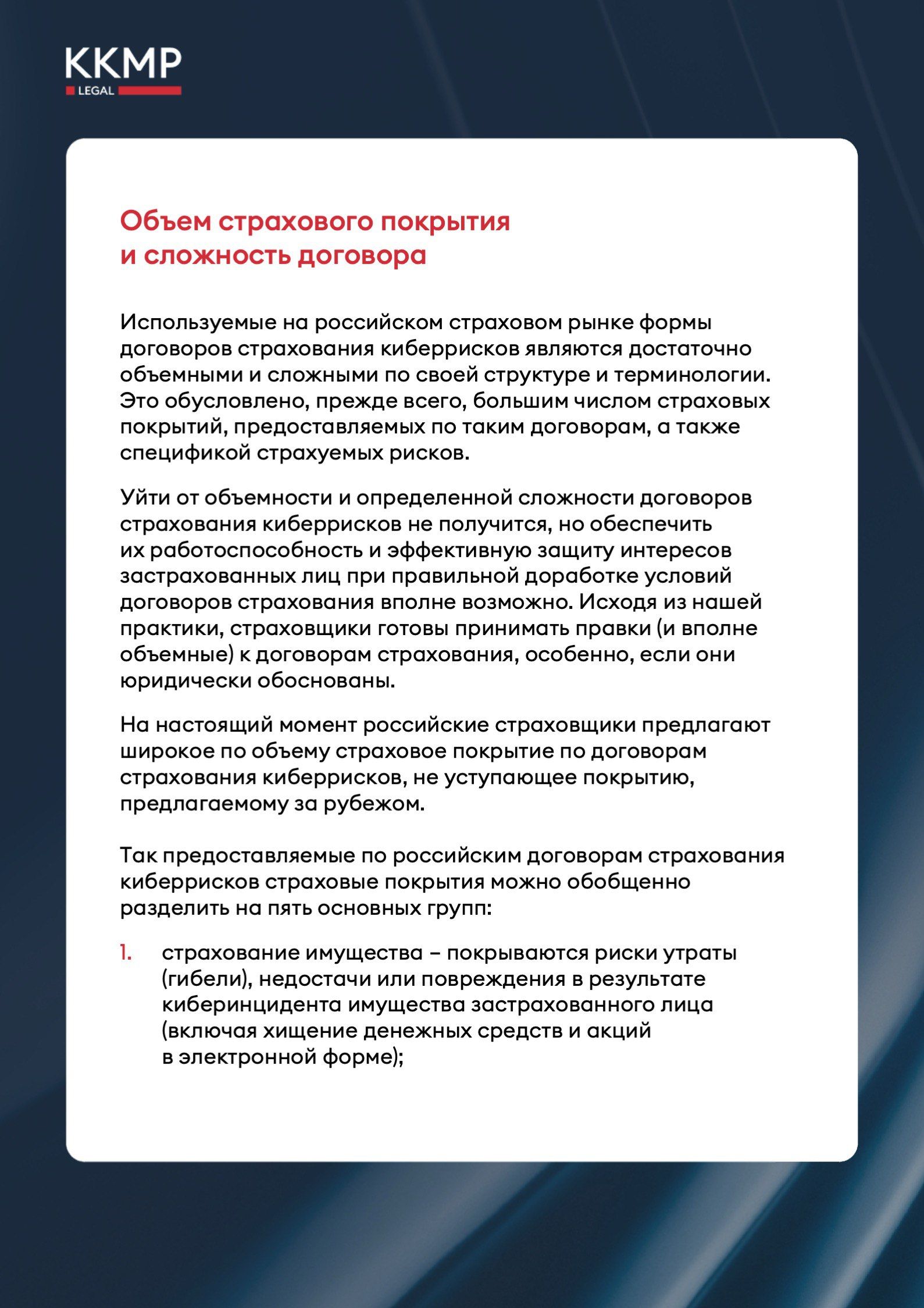

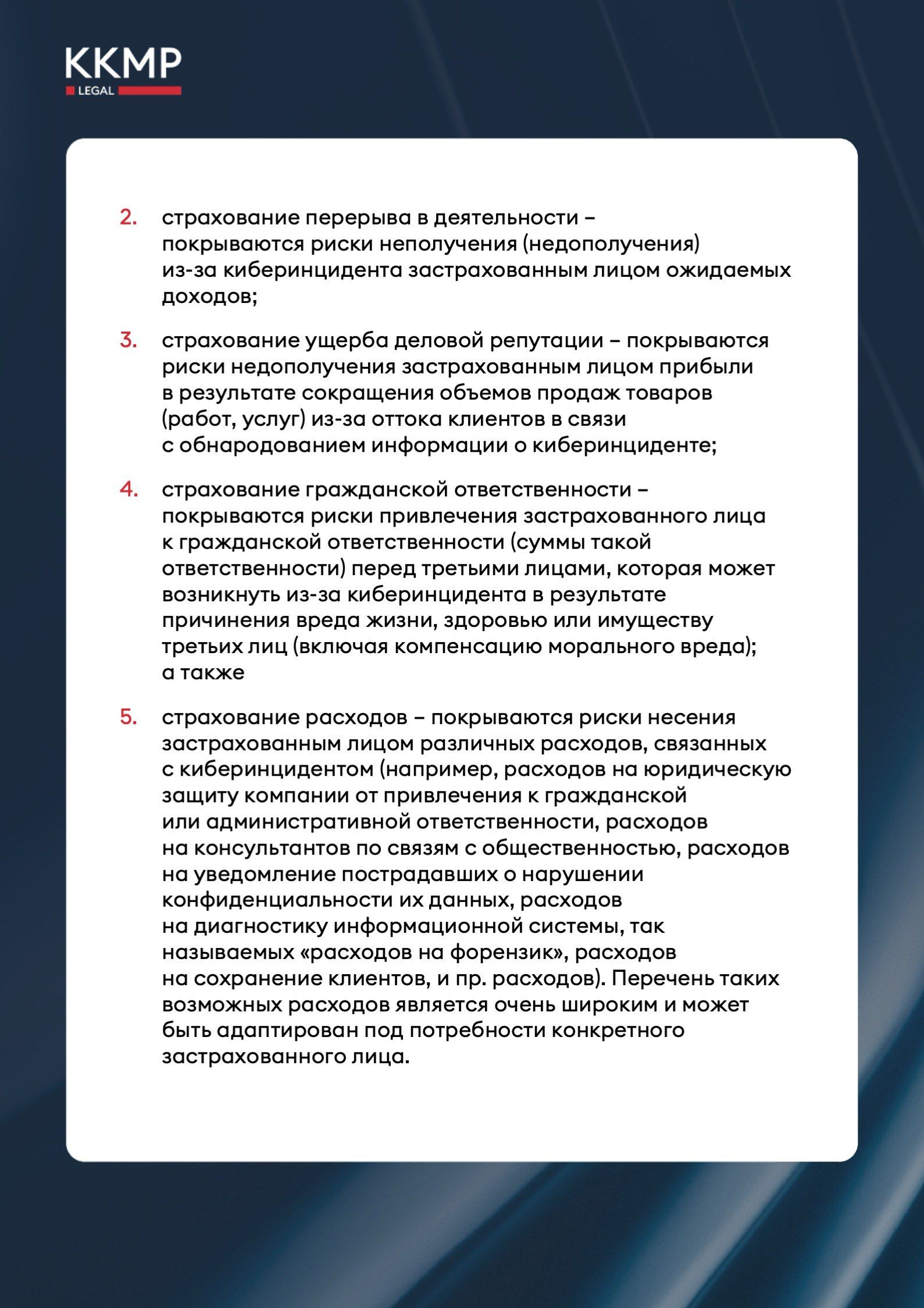

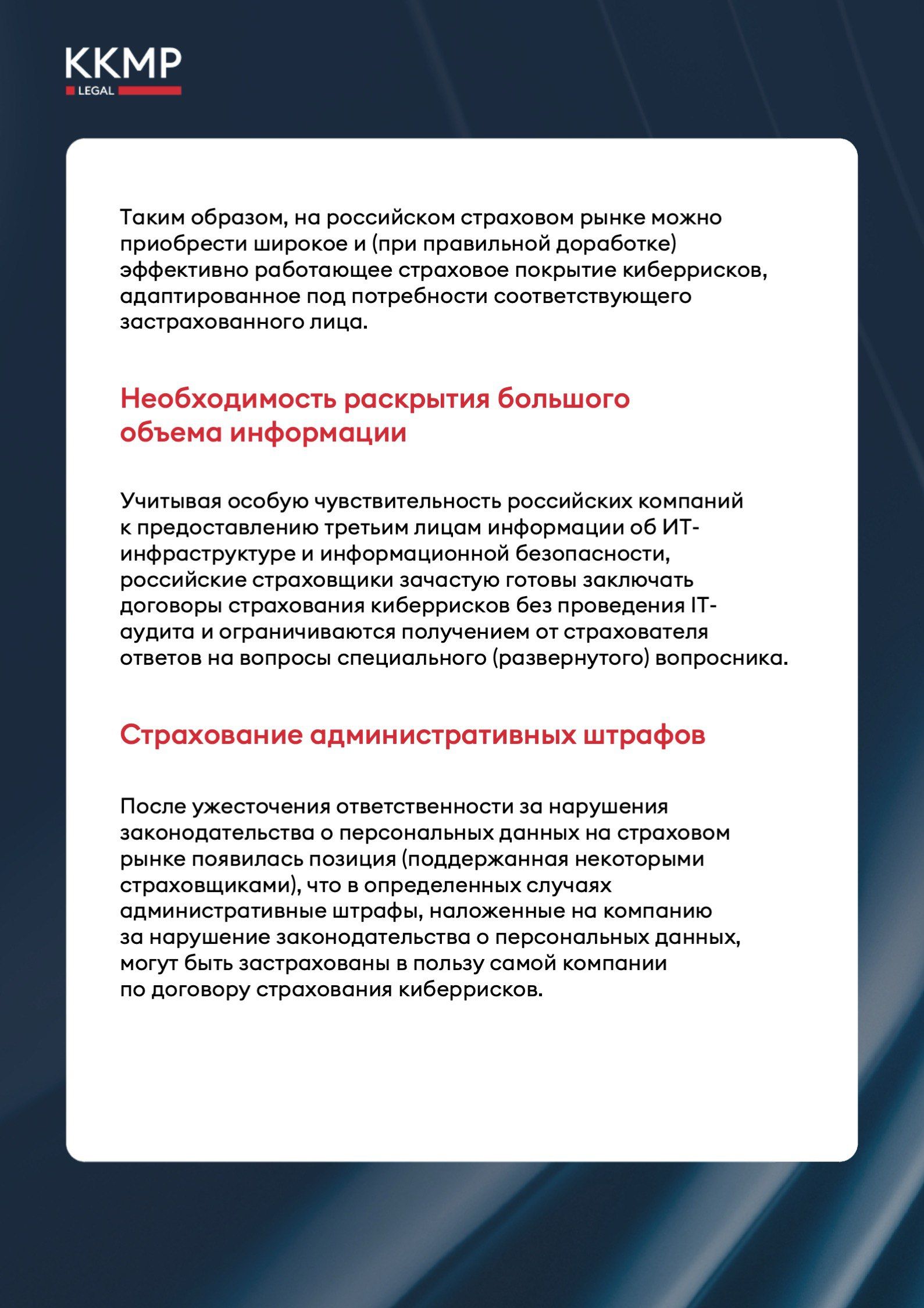

избыточная сложность договоров страхования киберрисков и неочевидный объем страхового покрытия, и, как следствие, отсутствие уверенности в работоспособности данного страхового продукта;

необходимость раскрытия большого объема информации при оценке риска страховщиком;

отсутствие покрытия административных штрафов, которые могут быть наложены на компанию.

Глава практики страхования ККМП Роман Садовский комментирует данные соображения в карточках ниже.

телеграм-канал